Pembelian rumah merupakan salah satu keputusan penting dalam hidup seseorang. Dalam proses tersebut, pengajuan Kredit Pemilikan Rumah (KPR) menjadi langkah yang umum dilakukan. Namun, untuk memperoleh KPR, diperlukan surat yang dikeluarkan oleh bank sebagai bukti bahwa pengajuan kredit telah diterima, yang dikenal dengan sebutan Surat Penegasan Persetujuan Penyediaan Kredit atau SP3K. Artikel ini akan membahas secara rinci tentang pengertian SP3K, pentingnya mengurus SP3K dalam proses KPR, informasi yang tercantum dalam SP3K, fungsi SP3K untuk pembelian rumah, masa berlaku SP3K, fakta-fakta penting mengenai SP3K, serta menyajikan contoh SP3K beserta penjelasan tentang proses setelah SP3K diterbitkan.

Daftar Isi

Pengertian SP3K (Surat Penegasan Persetujuan Penyediaan Kredit)

SP3K adalah surat yang dikeluarkan oleh bank kepada calon peminjam sebagai bukti bahwa pengajuan kredit KPR telah diterima. Surat ini berfungsi sebagai tanda persetujuan bank terhadap permohonan kredit yang diajukan. SP3K mencantumkan detail terkait KPR, seperti jumlah pinjaman, tingkat suku bunga, jangka waktu kredit, dan cicilan per bulan.

Pentingnya Mengurus SP3K untuk KPR

Proses KPR melibatkan berbagai pihak, termasuk calon pembeli rumah, penjual, dan bank sebagai lembaga yang memberikan kredit. Dalam konteks ini, SP3K memiliki peranan yang sangat penting, antara lain:

Pencairan Dana Kredit

SP3K diperlukan untuk proses pencairan dana kredit kepada penjual rumah. Tanpa SP3K, pencairan dana tersebut tidak dapat dilakukan, sehingga proses jual beli rumah menjadi terhambat.

Kepastian Persetujuan Kredit

Dengan SP3K, calon pembeli mendapatkan kepastian bahwa permohonan kreditnya telah disetujui oleh bank. Hal ini memberikan rasa aman dan percaya diri bagi calon pembeli dalam melanjutkan proses pembelian rumah.

Pemahaman Isi dan Kegunaan SP3K

Penting bagi calon pembeli untuk memahami isi dan kegunaan SP3K. Dengan demikian, calon pembeli dapat memperoleh pemahaman yang jelas tentang kewajiban dan hak-hak yang terkait dengan KPR yang diajukan.

Informasi yang Tercantum dalam SP3K

SP3K mencantumkan informasi penting terkait KPR. Berikut adalah beberapa informasi yang biasanya terdapat dalam SP3K:

Plafon Kredit

SP3K menyebutkan jumlah maksimal pinjaman yang diberikan oleh bank kepada calon pembeli rumah. Plafon ini dapat bervariasi tergantung pada kebijakan bank dan profil keuangan calon peminjam.

Peruntukan Pembelian Rumah

SP3K juga mencantumkan informasi mengenai penggunaan dana kredit, yaitu untuk tujuan pembelian rumah.

Jumlah Bunga

Informasi tentang suku bunga yang diberlakukan dalam KPR juga tercantum dalam SP3K. Suku bunga ini dapat bersifat tetap atau mengambang, tergantung pada kesepakatan antara calon pembeli dan bank.

Jangka Waktu Kredit

SP3K mencantumkan jangka waktu atau tenor KPR, yaitu periode waktu yang diberikan kepada calon pembeli untuk melunasi pinjaman.

Jumlah Angsuran Rumah per Bulan

SP3K juga memberikan informasi mengenai jumlah angsuran yang harus dibayarkan setiap bulan oleh calon pembeli rumah. Informasi ini penting dalam perencanaan keuangan calon pembeli.

Fungsi SP3K untuk Pembelian Rumah

SP3K memiliki beberapa fungsi penting dalam pembelian rumah, antara lain:

Bukti Persetujuan Kredit

SP3K berfungsi sebagai bukti tertulis bahwa persetujuan kredit telah diterima oleh calon pembeli rumah dari bank. Dokumen ini dapat digunakan sebagai alat bukti dalam berbagai transaksi terkait pembelian rumah.

Jaminan untuk Dana Tambahan

SP3K dapat digunakan sebagai jaminan saat calon pembeli membutuhkan dana pinjaman tambahan untuk tujuan tertentu, misalnya untuk biaya take over rumah atau menebus Surat Hak Milik (SHM).

Masa Berlaku SP3K

SP3K memiliki masa berlaku yang terbatas, dan setiap bank dapat memiliki kebijakan yang berbeda terkait hal ini. Misalnya, SP3K yang dikeluarkan oleh BNI dan BTN memiliki masa berlaku selama 3 bulan, sementara Mandiri dan CIMB Niaga mengeluarkan SP3K yang berlaku selama satu bulan. Oleh karena itu, penting bagi calon pembeli untuk memperhatikan masa berlaku SP3K agar tidak kehilangan kesempatan dalam proses pembelian rumah.

Fakta-fakta SP3K dalam Pembelian Rumah

Selain fungsi utamanya sebagai surat bukti persetujuan kredit, terdapat beberapa fakta penting mengenai SP3K, antara lain:

Jaminan atas Kepemilikan Properti

SP3K dapat digunakan sebagai jaminan saat calon pembeli membutuhkan dana untuk menebus Surat Hak Milik (SHM) properti yang dibeli.

Penggunaan Notaris/PPAT

Setelah SP3K diterbitkan, calon pembeli harus melakukan proses akad kredit yang melibatkan notaris atau Pejabat Pembuat Akta Tanah (PPAT). Notaris/PPAT ini akan bertanggung jawab dalam melaksanakan akad kredit dan melakukan pembacaan syarat dan ketentuan yang harus dipenuhi oleh calon pembeli.

Contoh SP3K dan Proses Setelah SP3K Diterbitkan

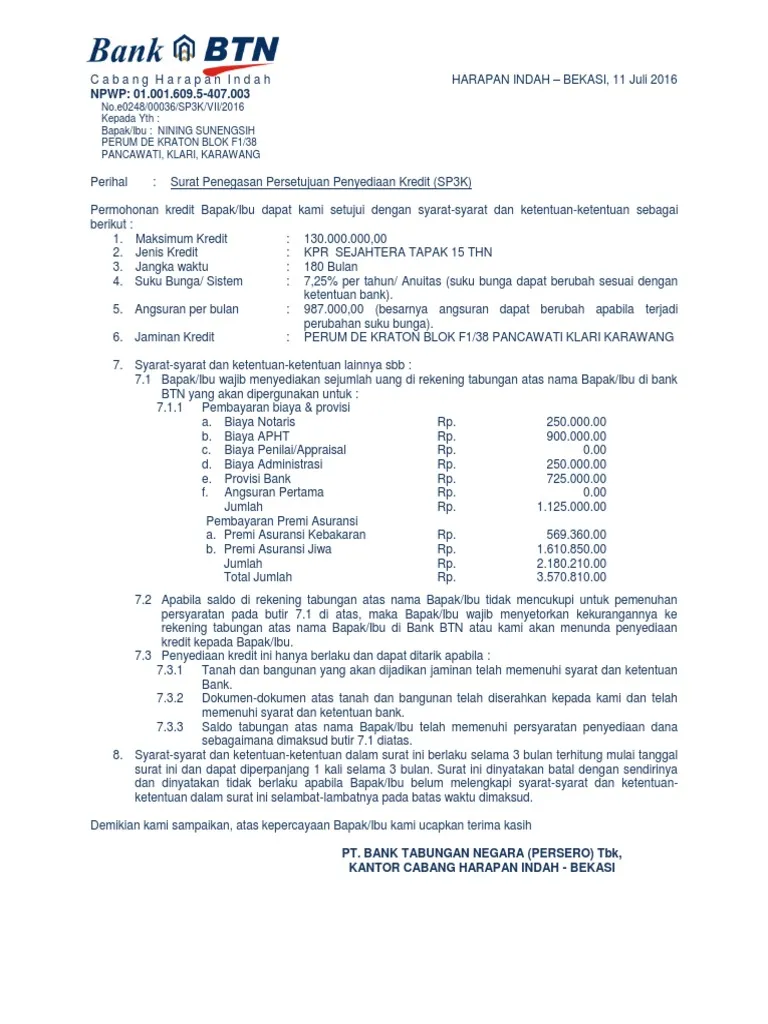

Berikut adalah contoh SP3K:

Setelah SP3K diterbitkan, calon pembeli harus mengikuti proses selanjutnya, seperti melakukan akad kredit dengan notaris/PPAT, membaca dan memahami syarat dan ketentuan yang berlaku, serta melengkapi dokumen-dokumen yang diminta oleh bank. Proses ini bertujuan untuk memastikan bahwa calon pembeli memenuhi persyaratan yang ditetapkan oleh bank dalam KPR.

SP3K memiliki peranan penting dalam proses pembelian rumah dengan KPR. Surat ini menjadi bukti persetujuan kredit dari bank dan memuat informasi penting terkait KPR. Calon pembeli perlu mengurus SP3K dengan baik agar proses pencairan dana dan proses jual beli rumah dapat berjalan lancar. Selain itu, pemahaman terhadap isi dan kegunaan SP3K juga penting untuk menjaga kepastian dan hak-hak calon pembeli dalam proses pembelian rumah dengan KPR.